A veces necesitas tocar fondo para despertar Nunca pensé que llegaría a mirar mi cuenta y ver menos de 10 euros. Pero ocurrió. Y en ese momento de pánico y ansiedad, aprendí una de las lecciones más valiosas sobre el dinero: no se trata de cuánto ganas, sino de cómo lo gestionas . El error que cometemos muchos: “Ya ahorraré cuando gane más” Durante años repetí esa frase. Me convencí de que necesitaba un salario mejor para empezar a ahorrar. Pero la realidad es que si no sabes manejar 1.000€, tampoco sabrás manejar 3.000€ . No es una cuestión de ingresos, es una cuestión de hábitos. Relacionado: Por qué tu salario no debería ser tu única fuente de ingresos La decisión que cambió mi vida: Tomar el control Con casi nada en el banco, empecé desde cero. Creé un fondo de emergencia con lo que podía, aunque fueran 5€ por semana. Usé apps gratuitas para controlar cada gasto, como te explico en este artículo: Las mejores apps para controlar tus finanzas personales Pequeños hábitos, gran...

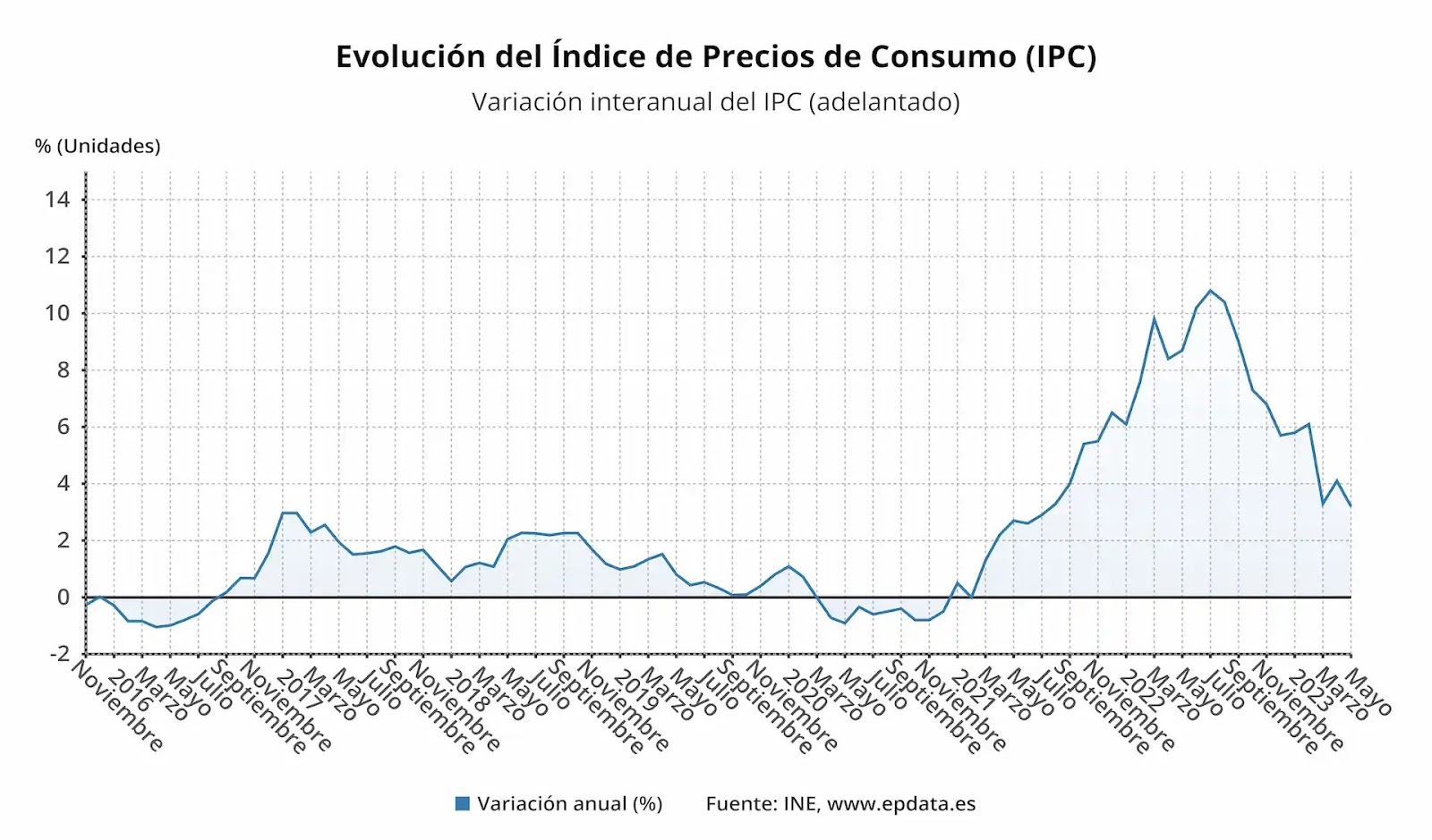

Hace unos años, me di cuenta de que mi dinero en el banco cada vez valía menos. No era porque estuviera gastándolo sin control, sino porque la inflación estaba haciendo su trabajo silencioso. Me llevó un tiempo entender que ahorrar no es suficiente: hay que saber cómo proteger el valor de ese dinero.

La inflación: El ladrón silencioso

La inflación es el aumento constante de los precios. Lo que hoy compras por 100 €, en unos años podría costarte 120 € o más. ¿El problema? Si tienes tus ahorros estancados en una cuenta bancaria sin rentabilidad, estás perdiendo poder adquisitivo sin darte cuenta.

Cómo proteger tus ahorros

Después de investigar y aplicar varios métodos, encontré algunas estrategias efectivas para evitar que la inflación se coma mi dinero:

✅ Invertir en renta fija y letras del tesoro: Son opciones seguras que ofrecen rentabilidad superior a una cuenta de ahorro. Te explico más sobre esto en este artículo.

✅ Fondos indexados y roboadvisors: No necesitas ser un experto en inversiones para diversificar tu dinero. Plataformas automáticas pueden ayudarte a invertir de forma inteligente. Si quieres saber más, revisa cómo empezar a invertir en 2025.

✅ Bienes raíces y activos físicos: Comprar una propiedad o invertir en metales preciosos como el oro puede ser una opción para protegerse contra la inflación a largo plazo.

✅ Diversificar ingresos: No dependas solo de tu salario. Generar ingresos pasivos a través de inversiones, negocios online o emprendimientos puede marcar la diferencia. Aquí hablo sobre la importancia de diversificar ingresos.

Conclusión

La inflación no se detendrá, pero podemos tomar medidas para evitar que destruya nuestro ahorro. No se trata solo de guardar dinero, sino de hacer que trabaje por nosotros. ¿Qué estrategias usas tú para proteger tu dinero? Cuéntamelo en los comentarios.

🔗 Sigue aprendiendo sobre finanzas aquí: https://gestionatusfinanzashoy.blogspot.com

Comentarios

Publicar un comentario